O tym, jak dużym wyzwaniem jest prowadzenie startupu, świadczą statystyki. Statystycznie 9 na 10 startupów upada, a tylko jeden ma szansę przebicia się i realnego zaistnienia na rynku. Powody mogą być różne – zły pomysł, brak doświadczenia foundera, bariery biurokratyczne. A przede wszystkim brak finansowania. Ostatnie dwa lata dla polskich startupów były wyjątkowo „suche”, gdyż na rynku brakowało środków. Rok 2025 ma być lepszy.

Przygotowany przez Fundację Startup Poland raport „Polskie Startupy 2023” za amerykańskim portalem Failory stwierdza, że „aż 9 na 10 nowo tworzonych startupów upada, z czego 20 proc. kończy działalność w ciągu jednego roku, a kolejne 50 proc. nie przetrwa dłużej niż 5 lat. Wśród najczęściej wymienianych powodów zamknięcia swojego biznesu startupy podają: brak finansowania, brak zapotrzebowania rynkowego na ich produkt lub usługę, działania konkurencji.”

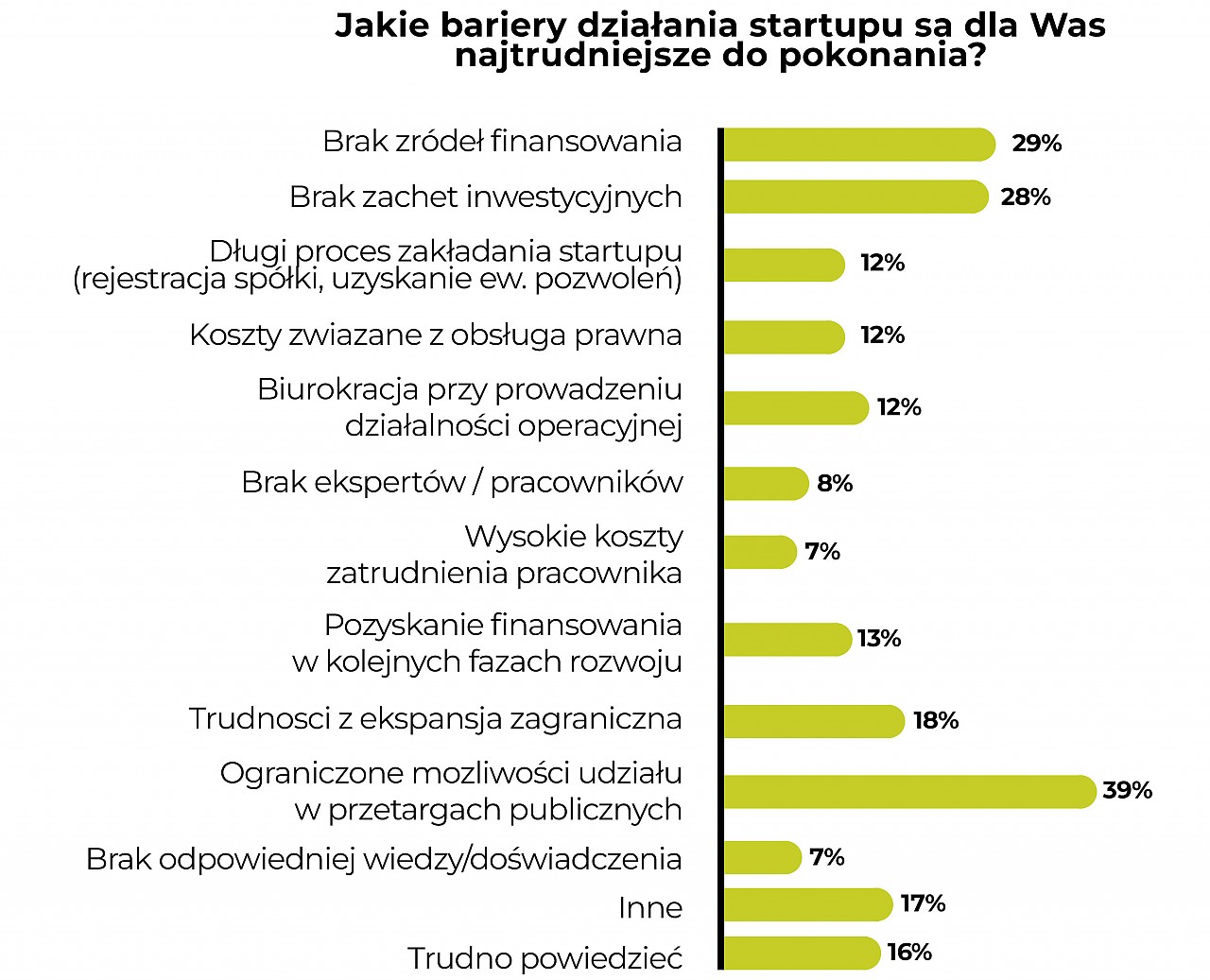

W ubiegłorocznej edycji raportu główne bariery rozwoju to już nie tyle kwestie prawne, administracyjne czy nadmierna biurokracja, ale trudności z pozyskaniem finansowania, a także rosnące w szybkim tempie koszty pracy. Dodatkowo startupom trudno rywalizować z korporacjami pod kątem stabilności zatrudnienia, wysokości płac czy benefitów pracowniczych. CB Insights w „The Top 12 Reasons Startups Fail” dodaje do tego wadliwy model biznesowy. Startup Academy podsumowuje powody porażek w 3 głównych punktach: brak właściwego rozpoznania rynku i potrzeb klientów, zaangażowanie założycieli w niepełnym wymiarze czasowym oraz zbyt szybki rozwój i skalowanie działalności bez potwierdzonego modelu biznesowego.

Od lewej: Bartek Pucek (Laureat Nagrody Głównej Konkursu Business Angel of the Year 2023 w kategorii Anioł Biznesu Roku), Dominik Krawczyk (CEO, COBIN Angels)

źródło: Fundacja Startup, raport „Polskie Startupy 2024”

Janusz Palikot finansował swój głośny biznes alkoholowy poprzez zbiórki społecznościowe, czym przyczynił się zmniejszenia zaufania inwestorów do tej formy finansowania startupów.

Powiazane artykuły:

Zaczynał w Gazecie Wyborczej, od 1999 r. dziennikarz „Rzeczpospolitej“. Współpracuje też z TVN. Autor wielu reportaży śledczych, m.in. o przemycie na okrętach marynarki wojennej, korupcji w Straży Granicznej czy też tekstów ujawniających istnienie mafii paliwowej. W 2007 roku jako jeden z pierwszych dziennikarzy podjął temat pedofilii w kościele. W 2012 był współautorem filmu dokumentalnego w TVN o finansach kościoła. Laureat wielu ogólnopolskich nagród, m.in. „Watergate“ Zarządu Głównego Stowarzyszenia Dziennikarzy Polskich oraz Fundacji Batorego. Dwukrotnie nominowany do Grand Press, a także do Mediatorów.

Prywatnie żeglarz, tenisista i muzyk. Założyciel Prestiżu i szef MS Group.