Kredyty należą do grupy produktów finansowych, które można określić mianem bardzo korzystnych… dla banków. Spłacający oddaje często kilkukrotnie większą sumę niż pożyczył. Gdzie tu więc sens i logika?

Po stronie banków jest to dosyć oczywiste im wyższe oprocentowanie kredytów, tym większy zysk. Po stronie klienta jedyny powód dla wzięcia kredytu, to chęć posiadania danego dobra natychmiast. Nikt nie lubi przecież czekać.

PO CO BRAĆ KREDYT?

Pytanie tylko czy warto za ten czas płacić tak wysokie koszty. Jeśli chcemy zmienić telewizor na nowy, a nie chcemy przepłacać, to wystarczy poodkładać przez jakiś czas i za zaoszczędzone środki kupić nowy. Z mieszkaniem jest inaczej. Kosztem alternatywnym jest czynsz za wynajem, który uniemożliwia nam odłożenie kwoty na zakup nieruchomości za gotówkę.

Może nie do końca uniemożliwia, co wydłuża czas potrzebny na zebranie odpowiedniej kwoty do nawet 50-60 lat. Kredyt pozwala nam więc zakupić mieszkanie od razu i mimo, że spłacając raty zapłacimy z reguły za mieszkanie podwójną kwotę, to odliczając koszt alternatywnego wynajmu i tak się opłaci.

JAK PRZYGOTOWAĆ SIĘ DO KREDYTU HIPOTECZNEGO?

Procedurę trzeba zacząć od znalezienia nieruchomości. Niby oczywiste, ale zanim sprawdzimy, czy bank da nam kredyt musimy wiedzieć na co, bo wybrany dom lub mieszkanie będą stanowić dla banku zabezpieczenie, więc od wartości nieruchomości i jej ceny będzie zależało, czy kredyt otrzymamy. Jak już wybraliśmy nieruchomość warto skontaktować się z doradcą finansowym, w celu wstępnego sprawdzenia zdolności kredytowej. Da nam to informację, czy na wybrany przez nas dom lub mieszkanie nas stać, czy też powinniśmy szukać dalej.

Jeżeli wstępna ocena jest pozytywna – zawieramy umowę przedwstępną. Warto mieć świadomość, jaka jest różnica między zaliczką a zadatkiem, który do powyższej umowy może być wpisany. Zaliczka jest mniej zobowiązująca, gdyż w przypadku wycofania się którejś ze stron jest ona zwracana. Zadatek natomiast przepada, jeśli wycofa się kupujący, a jeżeli sprzedający, to ma obowiązek zwrócić jego podwójną wysokość.

W BANKU I U NOTARIUSZA

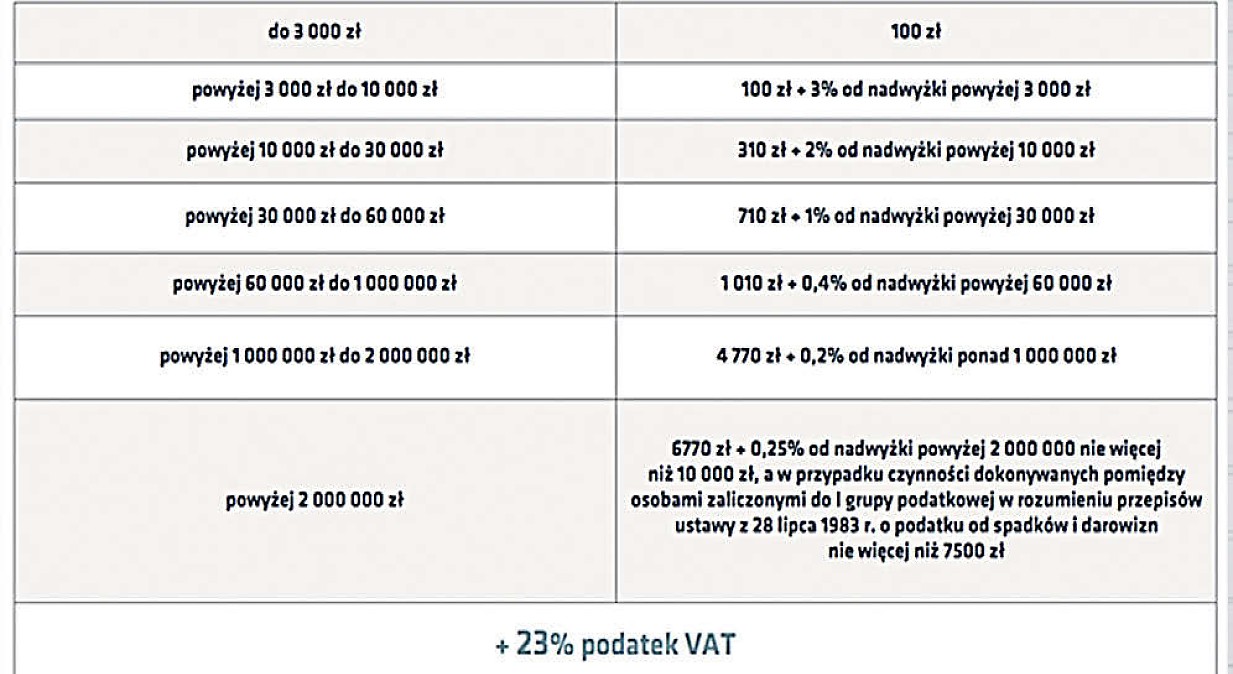

Po podpisaniu umowy przedwstępnej zbieramy niezbędne dokumenty związane z naszymi dochodami i dotychczasowymi zobowiązaniami. W wybranym banku, lub bankach, gdyż można starać się o kredyt w kilku bankach na raz, przechodzimy analizę finansową i prawną. Po otrzymaniu decyzji pozytywnej udajemy się do notariusza. Bardzo ważną kwestią jest, iż koszt sporządzenia umowy notarialnej można i warto negocjować. Ustawa nakłada na notariuszy górną granicę kwoty jaką mogą pobrać za sporządzenie aktu, natomiast dolnej nie ma, więc warto o tym rozmawiać.

Jeżeli kupujemy nieruchomość na rynku wtórnym notariusz poprosi również kupującego o uiszczenie 2% podatku od kwoty transakcji, który płatny jest na miejscu przy podpisywaniu aktu. Znakomita większość kancelarii notarialnych nie posiada terminali płatniczych należy więc zaopatrzyć się w gotówkę.

Przykład: kupujemy mieszkanie za 50.0000 PLN na rynku wtórnym – notariusz poprosi nas o 10.000 PLN podatku oraz taksę notarialną w wysokości do 3.407 PLN.

Przygotowując się więc do zakupu mieszkania należy pamiętać, że nawet biorąc kredyt na 100% wartości nieruchomości, będziemy potrzebować pewnej kwoty w gotówce. Od 1 stycznia 2014 kwota ta wzrośnie, gdyż w myśl rekomendacji Komisji Nadzoru Finansowego banki nie będą mogły już udzielać kredytów na 100% wartości nieruchomości, minimalny wymagany wkład własny wynosił będzie 5%, a w następnych latach ta wartość będzie rosnąć.

JAK PRZEJŚĆ PRZEZ KREDYT BEZ STRESU?

Ilość banków, zmieniające się oferty, oraz wprowadzane regulacje prawne sprawiają, iż uzyskanie kredytu na wymarzoną nieruchomość nie zawsze jest drogą usłaną różami, a często wręcz drogą przez mękę. Żeby ułatwić sobie życie warto skorzystać z usług doradców finansowych. Firma Phinance doradza klientom wybierając spośród ponad 20 banków, a liczba ta zmienia się wraz z tym, jak zmieniają się oferty na rynku kredytów hipotecznych.

Dlaczego warto skorzystać z naszych usług, a nie zajmować się tym samemu? Przede wszystkim dlatego, iż negocjując w imieniu naszych klientów mamy możliwość uzyskać korzystniejsze warunki, niż indywidualny klient. Fakt iż jesteśmy firmą niezależną daje nam dostęp do całego rynku, a nasi doradcy elastycznie dopasowują się do swoich klientów, spotykając się w dogodnym czasie i miejscu, sprawiając iż zakup mieszkania nie musi kolidować z wykonywaniem obowiązków zawodowych.